Mario Draghi ? da processare e sbattere in galera per il resto della vita.

Uno che con quella faccia e quello sguardo incuterebbe timore persino al Conte Dracula o l’ultimo dei padrini.

Chi cazzo lo ha votato ? Me lo chiedo io e se lo chiedono una bella fetta di italiani che non ricordano ne di averlo mai votato ne di ricordarlo tra le preferenze da esprimere in cabina elettorale.

Si l’ho detto : ma chi cazzo lo ha votato a Mario Draghi ?

Qualche dotto avrà sicuramente da ridire spiegando con somma saccenza e mento all’insù che :

Nei sistemi parlamentari come il nostro, gli elettori non scelgono direttamente il presidente del consiglio. Perciò il governo, dopo la nomina da parte del presidente della repubblica, ha bisogno del sostegno di una maggioranza parlamentare per entrare in carica. Questo sostegno si esprime attraverso il voto di fiducia.

Ringrazio con profonda stima per la precisazione e la nozione di diritto politico, ma rimango con la mia opinione e la mia domanda : chi cazzo l’ha votato a Mariuccio ? O a questo punto se volete fare tanto gli istruiti, chi cazzo lo ha proposto Draghi ?

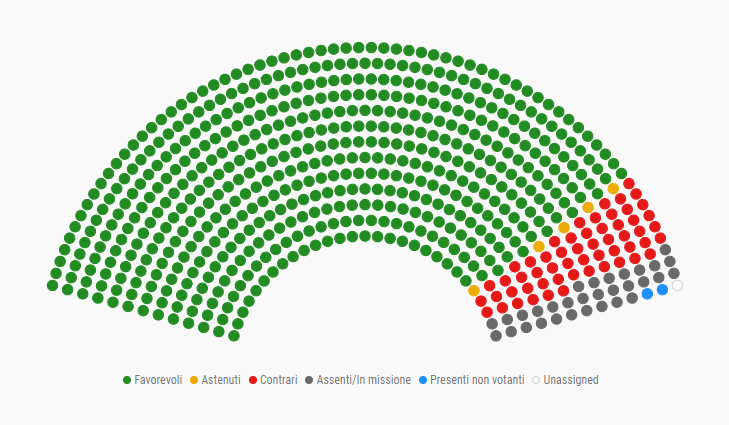

A Montecitorio i voti favorevoli al nuovo governo sono stati 535, 56 i contrari e 5 gli astenuti. Circa l’85% dei deputati lo hanno sostenuto.

Chi è Mario Draghi ?

Draghi ha una laurea alla Sapienza e un master al Mit di Boston. La sua carriera all’interno delle istituzioni finanziarie italiane ed europee inizia presto, molto presto.

Carlo Azeglio Ciampi, allora governatore della Banca d’Italia, stringe la mano all’allora ministro degli Esteri Giulio Andreotti. Al centro il presidente della Banca mondiale Barber Conable in visita in Italia, sulla porta Mario Draghi. La foto è stata scattata il 7 febbraio 1987 (ANSA).

Da sinistra quindi abbiamo Mario Draghi, Giulio Andreotti, Barber Conable e Carlo Azeglio Ciampi. Perché Mario Draghi compare in uno scatto insieme ad Andreotti? Se ci rivolgiamo a Wikipedia, in sintesi, scopriamo che tra il 1984 e il 1990 Mario Draghi fu direttore esecutivo della Banca Mondiale. La foto è stata scattata, come riporta Il Post, il 7 febbraio 1987 e in quel tempo era in carica il governo Bettino Craxi Bis (qui la scheda completa sul sito istituzionale del Governo Italiano) in cui Giulio Andreotti ricopriva la carica di Ministro degli Esteri.

Come sottolinea Il Riformista: “La figura di Draghi è da sempre legata al mondo della finanza e delle banche, dalla Banca d’Italia a quella centrale europea, dalla banca d’affari Goldman Sachs ai ruoli dirigenziali al Ministero del Tesoro”.

Uomo di Goldman Sachs, ex presidente di Bce e Bankitalia. Cossiga lo definì “vile affarista”.

Mario Draghi viene presentato come un uomo “di alto profilo” e la sua biografia conferma innegabilmente grandi qualità, ma queste saranno messe al servizio del Paese per il benessere del popolo italiano? Non tutti ne sono convinti, e non tutti hanno di Mario Draghi una buona opinione, a cominciare dal presidente della Repubblica emerito, Francesco Cossiga, che durante una diretta Tv lo definì un “vile affarista”.

Ma a questo punto andiamo dunque a vedere e ad approfondire cos’ha di tanto male la Goldman Sach’s e cos’è questa famosa crociera sul “Britannia”.

Goldman Sachs

Proviamo a capire insieme cosa accade quando al Governo italiano giunge un uomo proveniente dalla banca d’affari americana Goldman Sachs.

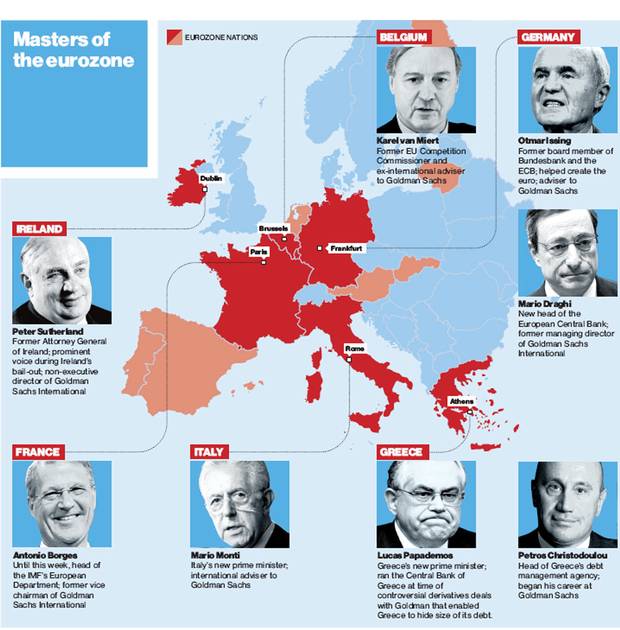

Facciamo un passo indietro: nel 2011 due uomini provenienti dalla Goldman Sachs – Mario Monti e Mario Draghi – diventano rispettivamente Presidente del Consiglio del Governo tecnico in Italia e governatore della Banca Centrale Europea.

Tutto avviene nell’arco di due settimane (Draghi il primo novembre, Monti il 16), ma tra quelle due date si inserisce un’altra figura legata alla Goldman Sachs, ossia Lucas Papademos, che l’11 novembre 2011 diventa il Presidente del Consiglio tecnico in Grecia.

Già la tempistica lascia qualche sospetto sul legame tra i tre e la controversa banca d’affari americana.

Ma cosa avevano in comune? E che ruolo ha avuto la Goldman Sachs nei loro prestigiosi incarichi?

Monti è arrivato a capo del Governo tecnico in Italia a causa della crisi dello Spread indotta dalle grandi banche, tra cui proprio Goldman Sachs, come riportato da Milano Finanza l’11 novembre 2011.

La stessa Goldman Sachs aveva contribuito a truccare i conti della Grecia per permetterle di entrare nella gabbia dell’euro insieme all’allora governatore della Banca di Grecia che – guarda caso – era proprio Lucas Papademos.

Per truccare quei conti utilizzarono dei derivati, ossia strumenti finanziari che chiamano in causa anche Mario Draghi, membro di quel ristrettissimo gruppo denominato “dei Trenta” che ha redatto un report chiamato “Derivati e princìpi“. Parliamo di quello che può essere considerato il manuale d’istruzione di questi strumenti finanziari, anzi, delle vere e proprie armi finanziarie di distruzione di massa, responsabili delle varie crisi.

A denunciare pubblicamente che i conti della Grecia fossero stati truccati dalla Goldman Sachs, fu l’ex Primo Ministro Giōrgos Papandreou.

Le rivelazioni più recenti arrivano da un’inchiesta realizzata per l’agenzia Bloomberg da Nicholas Dunbar, giornalista tra i più aggressivi sulla finanza spazzatura, ed Elisa Martinuzzi. Hanno raccolto le prime confidenze di Christoforos Sardelis e Spyros Papanicolaou, responsabili dell’agenzia pubblica ellenica del debito pubblico, il primo dal 1999 al 2004 e il secondo da quell’anno fino al 2010. “L’intesa del nostro Paese con Goldman è stata una storia molto sexy fra due peccatori”, ha sottolineato Sardelis. Insomma, persero la testa, con più o meno consapevolezza.

Nel 2001 i greci dovevano disperatamente ridurre il debito pubblico per rispettare i limiti imposti da Bruxelles per l’Eurozona, dove erano entrati a far parte il primo gennaio dello stesso anno. Avrebbero potuto centrare lo stesso obiettivo aumentando le tasse o riducendo la spesa pubblica. Preferirono accettare “l’aiuto” di Goldman Sachs, che allora beneficiava ancora della sua reputazione di banca d’affari seria, consulente di imprese e governi per le privatizzazioni e le scalate aziendali. Ma che in realtà si stava progressivamente trasformando in una macchina d’assalto degli strumenti finanziari derivati, negoziati al di fuori dei mercati tradizionali. Sì, era quello di cui aveva bisogno Atene. Sottoscrisse con la banca un accordo, che permetteva di trasformare mediante uno swap 2,8 miliardi di euro di debito (solo il 2% del totale, ma necessario per ritoccare i conti di quanto si doveva) in dollari e yen in un prestito emesso in euro, ma sulla base di un tasso di cambio storico (e fittizio), che non corrispondeva alla realtà. Il contratto consentiva di sottrarre 2,8 miliardi al debito pubblico, assorbiti dall’opaco mondo della finanza ombra: Goldman prestava segretamente quei soldi alla Grecia. Sardelis ammette oggi che altri Paesi europei, come l’Italia, hanno impiegato metodi simili.

L’accordo venne raggiunto nel giugno 2001. Come indicato dagli ex alti funzionari greci alla Bloomberg, oltre a quei 2,8 miliardi, Atene dovette sborsare 600 milioni a Goldman Sachs, costo immediato dell’operazione: una sorta di commissione, elevatissima (molto più alta del costo di una equivalente sul mercato obbligazionario “normale”, alla luce del sole), dovuta all’alta rischiosità dell’operazione. Per finanziare il primo swap, lo Stato ellenico ne sottoscrisse un secondo con Goldman Sachs, che a sua volta “derivatizzava” tutti questi contratti, scaricandoli su altri investitori, sotto forma di Cds e diversi strumenti della finanza ombra. Proprio su questo secondo swap, agganciato ai tassi del mercato obbligazionario, i primi problemi iniziarono con gli attentati dell’11 settembre del 2001. I costi dell’operazione esplosero. E le cose non migliorarono quando, nel 2002, la banca decise di legare lo swap a un indice calcolato sulla base dell’inflazione dell’Eurozona. Quando, nel 2005, si decise di ristrutturare il debito iniziale di 2,8 miliardi, questi erano già diventati 5,1. A scapito dei contribuenti greci.

Il meccanismo era talmente complesso che Sardelis a Papanicolaou hanno oggi ammesso che ai tempi né loro, né altri all’interno dell’amministrazione ellenica potevano rendersi conto di quello che stavano comprando e trattando. Non solo: “Sardelis, che negoziò il contratto, non poté fare quello che si fa normalmente in questi casi, andare sul mercato e verificare se le condizioni offerte fossero giuste – ha precisato Papanicolaou – perché i dirigenti di Goldman Sachs glielo vietarono: nel caso, l’accordo sarebbe saltato”. E Atene doveva fare in fretta: come perdere l’occasione di partecipare all’impresa dell’euro? E ottenere così nuovi prestiti a tassi bassissimi? A negoziare per conto della banca era l’aggressiva Addy Loudiadis, di origini greche, che con i dirigenti di Atene aveva un rapporto stretto. Ispirato alla fiducia. Per una ragione che sfiora l’assurdità: perché la Loudiadis nel 1999 li aveva messi in guardia contro un’offerta simile a quella di Goldman avanzata da un’altra banca d’affari. Rifiutata, almeno quella volta.

Sapete cosa accadde dopo?

Papandreou fu costretto alle dimissioni e sostituito proprio da chi aveva contribuito a truccare quei conti, ossia Papademos (che è stato anche vicepresidente della BCE).

In pratica Goldman Sachs, operando sui mercati tra crisi indotte e conti truccati, aveva piazzato nella stessa settimana tre dei suoi uomini in tre posti chiave d’Europa.

Draghi ebbe i primi rapporti con la banca d’affari americana nel 1992, offrendole su un piatto d’argento e a prezzi di saldo le aziende e le banche pubbliche italiane.

Accadde nella conferenza sulle privatizzazioni che si tenne a bordo del panfilo dei reali inglesi, il “Britannia”, tra champagne e caviale. Erano passati solo dieci giorni dalla morte di Giovanni Falcone: un momento in cui gli uomini di Stato dovevano stare a lutto.

Il tutto è documentato anche da un servizio della TV pubblica tedesca che parla di un “governo mondiale Goldman Sachs“.

Oggi prende di nuovo le redini del Governo italiano un uomo di questa banca d’affari americana.

Discorso di Mario Draghi, al tempo Direttore Generale del Tesoro, alla Conferenza sulle Privatizzazioni tenutasi sullo yacht Britannia il 2 giugno 1992.

“Signore e signori, cari amici, desidero anzitutto congratularmi con l’Ambasciata Britannica e gli Invisibili Britannici per la loro superba ospitalità.

Tenere questo incontro su questa nave è di per sé un esempio di privatizzazione di un fantastico bene pubblico.DURANTE gli ultimi quindici mesi, molto è stato detto sulla privatizzazione dell’economia italiana. Alcuni progressi sono stati fatti, nel promuovere la vendita di alcune banche possedute dallo Stato ad altre istituzioni cripto-pubbliche, e per questo la maggior parte del merito va a Guido Carli, Ministro del Tesoro. Ma, per quanto riguarda le vendite reali delle maggiori aziende pubbliche al settore privato, è stato fatto poco.Non deve sorprendere, perché un’ampia privatizzazione è una grande – direi straordinaria – decisione politica, che scuote le fondamenta dell’ordine socio-economico, riscrive confini tra pubblico e privato che non sono stati messi in discussione per quasi cinquant’anni, induce un ampio processo di deregolamentazione, indebolisce un sistema economico in cui i sussidi alle famiglie e alle imprese hanno ancora un ruolo importante. In altre parole, la decisione sulla privatizzazione è un’importante decisione politica che va oltre le decisioni sui singoli enti da privatizzare. Pertanto, può essere presa solo da un esecutivo che ha ricevuto un mandato preciso e stabile.Altri oratori parleranno dello stato dell’arte in quest’area: dove siamo ora da un punto di vista normativo, e quali possono essere i prossimi passaggi.Una breve panoramica della visione del Tesoro sui principali effetti delle privatizzazioni può aiutare a comunicare la nostra strategia nei prossimi mesi.PRIMO: privatizzazioni e bilancio.La privatizzazione è stata originariamente introdotta come un modo per ridurre il deficit di bilancio. Più tardi abbiamo compreso, e l’abbiamo scritto nel nostro ultimo rapporto quadrimestrale, che la privatizzazione non può essere vista come sostituto del consolidamento fiscale, esattamente come una vendita di asset per un’impresa privata non può essere vista come un modo per ridurre le perdite annuali. Gli incassi delle privatizzazioni dovrebbero andare alla riduzione del debito, non alla riduzione del deficit.Quando un governo vende un asset profittevole, perde tutti i dividendi futuri, ma può ridurre il suo debito complessivo e il servizio del debito. Quindi, la privatizzazione cambia il profilo temporale degli attivi e dei passivi, ma non può essere presentata come una riduzione del deficit, solo come il suo finanziamento. (Questo fatto, nella visione del Tesoro, ha alcune implicazioni che vedremo in un secondo momento).Le conseguenze politiche di questa visione sono due.Dal punto di vista della finanza pubblica, il consolidamento fiscale da mettere a bilancio per l’anno 1993 e i successivi non dovrebbe includere direttamente nessun ricavo dalle privatizzazioni.Nel contempo, dovremmo avviare un piano di riduzione del debito con gli incassi dalle privatizzazioni. Ciò implicherà più enfasi del Tesoro sulle implicazioni economiche complessive delle privatizzazioni e sull’obiettivo ultimo di ricostruire gli incentivi per il settore privato.SECONDO: privatizzazioni e mercati finanziari.La privatizzazione implica un cambiamento nella composizione della ricchezza finanziaria privata dal debito pubblico alle azioni. L’effetto di riduzione del debito pubblico può implicare una discesa dei tassi di interesse. Ma l’impatto sui mercati finanziari può essere molto più importante, quando vediamo che la quantità di ricchezza privata in forma di azioni è piccola in relazione alla ricchezza privata totale e che con le privatizzazioni può aumentare in modo significativo. In altre parole, i mercati finanziari italiani sono piccoli perché sono istituzionalmente piccoli, ma anche perché – forse in modo connesso – gli investitori italiani vogliono che siano piccoli. Le privatizzazioni porteranno molte nuove azioni in questi mercati.L’implicazione politica è che dovremmo vedere le privatizzazioni come un’opportunità per approvare leggi e generare cambiamenti istituzionali per potenziare l’efficienza e le dimensioni dei nostri mercati finanziari.TERZO: privatizzazioni e crescita.(In molti casi) vediamo le privatizzazioni come uno strumento per aumentare la crescita. Nella maggior parte dei casi la privatizzazione porterà a un aumento della produttività, con una gestione migliore o più indipendente, e a una struttura più competitiva del mercato. La privatizzazione quindi potrebbe parzialmente compensare i possibili – ma non certi – effetti di breve termine di contrazione fiscale necessaria per un bilancio più equilibrato. In alcuni casi, per trarre beneficio dai vantaggi di un aumento della concorrenza derivante dalla privatizzazione, potrebbe essere necessaria un’ampia deregolamentazione. Questo processo, se da una parte diminuisce le inefficienze e le rendite delle imprese pubbliche, dall’altra parte indebolisce la capacità del governo di perseguire alcuni obiettivi non di mercato, come la riduzione della disoccupazione e la promozione dello sviluppo regionale.Tuttavia, consideriamo questo processo – privatizzazione accompagnata da deregolamentazione – inevitabile perché innescato dall’aumento dell’integrazione europea. L’Italia può promuoverlo da sé, oppure essere obbligata dalla legislazione europea. Noi preferiamo la prima strada.Le implicazioni di policy sono che:a) un grande rilievo verrà dato all’analisi della struttura industriale che emergerà dopo le privatizzazioni, e soprattutto a capire se assicurino prezzi più bassi e una migliore qualità dei servizi prodotti;b) nei casi rilevanti la deregolamentazione dovrà accompagnare la decisione di privatizzare, e un’attenzione speciale sarà data ai requisiti delle norme comunitarie;c) dovranno essere trovati mezzi alternativi per perseguire obiettivi non di mercato, quando saranno considerati essenziali.QUARTO: privatizzazioni e depoliticizzazione.Un ultimo aspetto attraente della privatizzazione è che è percepita come uno strumento per limitare l’interferenza politica nella gestione quotidiana delle aziende pubbliche. Questo è certamente vero e sbarazzarsi di questo fenomeno è un obiettivo lodevole. Tuttavia, dobbiamo essere certi che dopo le privatizzazioni non affronteremo lo stesso problema, col proprietario privato che interferisce nella gestione ordinaria dell’impresa. Qui l’implicazione politica immediata è l’esigenza di accompagnare la privatizzazione con una legislazione in grado di proteggere gli azionisti di minoranza e di tracciare linee chiare di separazione tra gli azionisti di controllo e il management, tra decisioni societarie ordinarie e straordinarie.A COSA dobbiamo fare attenzione, per valutare la forza del mandato politico di un governo che voglia veramente privatizzare?Primo, occorre una chiara decisione politica su quello che deve essere considerato un settore strategico. Non importa quanto questo concetto possa essere sfuggente, è comunque il prerequisito per muoversi senza incertezze.Secondo, visto che non c’è una Thatcher alle viste in Italia, dobbiamo considerare un insieme di disposizioni sui possibili effetti delle privatizzazioni sulla disoccupazione (se essa dovesse aumentare come effetto della ricerca dell’efficienza), sulla possibile concentrazione di mercato, e sulla discriminazione dei prezzi (quest’ultima in particolare per la privatizzazione delle utility).Terzo, occorre superare i problemi normativi. Un esempio importante: le banche, che secondo la legislazione antitrust (l. 287/91) non possono essere acquisite da imprese industriali, ma solo da altre banche, da istituzioni finanziarie non bancarie (Sim, fondi pensione, fondi comuni di investimento, imprese finanziarie), da compagnie assicurative e da individui che non siano imprenditori professionisti. In pratica, siccome in Italia non ci sono virtualmente grandi banche private, gli unici possibili acquirenti tra gli investitori domestici sono le assicurazioni o i singoli individui. Una limitazione molto stringente.In ordine logico, non necessariamente temporale, tutti questi passaggi dovrebbero avvenire prima del collocamento. In quel momento, affronteremo la sfida più importante: considerando che una vasta parte delle azioni sarà offerta, almeno inizialmente, agli investitori domestici, come facciamo spazio per questi asset nei loro portafogli? Qui giunge in tutta la sua importanza la necessità che le privatizzazioni siano a complemento di un piano credibile di riduzione del deficit, soprattutto per ridurre la creazione di debito pubblico.Solo se abbiamo successo nel compito di ridurre “continuamente e sostanziosamente” il nostro rapporto tra debito e Pil, come richiesto dal Trattato di Maastricht, troveremo spazio nei portafogli degli investitori. Allo stesso tempo, l’assorbimento di queste nuove azioni può essere accelerato dall’aumento dell’efficienza del nostro mercato azionario e dall’allargamento dello spettro degli intermediari finanziari. Qui il pensiero va subito alla creazione di fondi pensione ma, di nuovo, i fondi pensione sono alimentati dal risparmio privato che da ultimo deve essere accompagnato dal sistema di sicurezza sociale nazionale verso i fondi pensione. Ma un ammanco dei contributi di sicurezza sociale allo schema nazionale implicherebbe di per sé un deficit più elevato. Questo ci porta a una conclusione di policy sui fondi pensione: possono essere creati su una base veramente ampia solo se il sistema nazionale di sicurezza sociale è riformato nella direzione di un sistema meglio finanziato o più equilibrato rispetto a quello odierno.Questa presentazione non era fatta per rispondere alla domanda su quanto possa essere veloce il processo di privatizzazioni – non è il momento giusto per affrontare il tema. L’obiettivo era fornirvi una lista delle cose da considerare per valutare la solidità del processo. La conclusione generale è che la privatizzazione è una delle poche riforme nella vita di un paese che ha assolutamente bisogno del contesto macroeconomico giusto per avere successo. Lasciatemi sottolineare ancora che non dobbiamo fare prima le principali riforme e poi le privatizzazioni. Dovremmo realizzarle insieme. Di certo, non possiamo avere le privatizzazioni senza una politica fiscale credibile, che – ne siamo certi – sarà parte di ogni futuro programma di governo, perché l’aderenza al Trattato di Maastricht sarà parte di ogni programma di governo.LASCIATEMI concludere spiegando, nella visione del Tesoro, la principale ragione tecnica – possono esserci altre ragioni, legate alla visione personale dell’oratore, che vi risparmio – per cui questo processo decollerà.

La ragione è questa: i mercati vedono le privatizzazioni in Italia come la cartina di tornasole della dipendenza del nostro governo dai mercati stessi, dal loro buon funzionamento come principale strada per riportare la crescita. Poiché le privatizzazioni sono così cruciali nello sforzo riformatore del Paese, i mercati le vedono come il test di credibilità del nostro sforzo di consolidamento fiscale. E i mercati sono pronti a ricompensare l’Italia, come hanno fatto in altre occasioni, per l’azione in questa direzione. I benefici indiretti delle privatizzazioni, in termini di accresciuta credibilità delle nostre politiche, sono secondo noi così significativi da giocare un ruolo fondamentale nel ridurre in modo considerevole il costo dell’aggiustamento fiscale che ci attende nei prossimi cinque anni.”

Oggi il “meeting” sul Britannia sembra una leggenda, a dirla con i moderni peones (leccaculi per essere diretti) una storia da obliare, da far presto passare per fake news. Questo fa capire come il quadro ‘politico’ attuale ed in voga esiste proprio per fare harakiri di se stesso, immolandosi a quei ‘gestori’ ‘commissari’ del mondo intero di cui nessuna di noi carpisce le reali intenzioni se non che offrono di ‘divorare’ il mondo a tutti i servitori dell’unico dio che dimostra di esistere, il (poco) libero mercato, l’aliebazione, la privatizzazione, l’avocazione al singolo di possessi, proprietà, concessioni. Cosa dire. Ne avrei tante da dire. Ma prima devo munirmi di uno scudiscio con cui strigliare i tanti e troppi drogati di assurde convinzioni/manipolazioni storiche.

Conclusioni

Mario Draghi è stato un ottimo banchiere ma se entrasse in politica sarebbe un pessimo politico, un pessimo uomo di Stato. Governare le banche e governare una nazione sono cose profondamente diverse. Ognuno deve fare il suo mestiere: per esempio il professore Mario Monti quando è sceso in politica si è alienato in pochi mesi il favore dei cittadini elettori. Speriamo quindi che Draghi, l’ex banchiere centrale europeo, l’ex banchiere della banca d’affari Goldman Sachs, l’ex governatore della Banca d’Italia, non scenda mai in politica.

Draghi è stato un buon banchiere perché ha salvato le banche europee iniettando enormi quantità di moneta a loro vantaggio. Dopo la crisi dei subprime le banche non si prestavano più soldi perché non si fidavano più le une delle altre, e la Bce le ha soccorse fornendo loro oltre 4 triliardi (migliaia di miliardi) di liquidità – una cifra enorme, pari a circa il 20% del Pil europeo – e fissando i tassi centrali di interesse a livello zero, cioè dando e prestando soldi praticamente gratis.

Su un punto Draghi è stato davvero geniale: quando nel 2012, per fermare la crisi dell’euro che stava precipitando sotto gli attacchi della speculazione, ha bluffato affermando che poteva e voleva fare qualsiasi cosa per salvare l’euro a qualunque costo, e che questo sarebbe bastato. Ha fatto finta che la Bce fosse una vera banca centrale – come per esempio la Federal Reserve americana – che può intervenire sul mercato stampando moneta in quantità illimitata, così da sventare qualsiasi speculazione al ribasso sulla moneta.

Un bluff evidente, perché la Bce non ha nessuno strumento per fornire alle banche e agli Stati liquidità illimitata, anzi: per statuto non può farlo. Per il trattato di Maastricht deve solo limitare l’inflazione al 2% circa, e non può finanziare Stati e pubbliche amministrazioni. Ma la speculazione internazionale ha preferito non vedere le carte di Draghi e il bluff ha avuto successo. Non è detto però che riesca un’altra volta.

Personalmente gode della mia stima al pari di un delinquente professionista qualsiasi e politicamente parlando non accetterei MAI che possa essere presentato alla nazione come un benefattore, uno che ha rapporti e frequentazioni ed un passato in ambito finanziario quantomeno discutibile, se non sospetto.